TVA sur les marketplaces : le guide complet 💰️

- Arnaud

- 9 minutes de lecture

La prolifération des marketplaces en ligne a profondément bouleversé le paysage du commerce, permettant la mise en relation d’acheteurs et de vendeurs à travers le monde. Cependant, cette démocratisation pose des défis administratifs et fiscaux majeurs, dont la gestion de la TVA (Taxe sur la Valeur Ajoutée) est l’un des plus complexes. Que vous soyez opérateur d’une marketplace B2B (Business-to-Business), B2C (Business-to-Consumer) ou même C2C (Consumer-to-Consumer), comprendre les mécanismes de la TVA et ses implications est essentiel.

Dans cet article, nous allons explorer les points de vigilance, les obligations légales, les bonnes pratiques, ainsi que des aspects plus avancés comme le statut de fournisseur réputé, le guichet unique, la territorialité et la gestion des services numériques en 2026.

- Modèles B2B, B2C, C2C : comprendre la TVA, par qui et quand la récupérer ?

- BtoB (Business-to-Business)

- BtoC (Business-to-Consumer)

- CtoC (Consumer-to-Consumer)

- TVA sur les produits, commandes et commissions

- TVA sur les produits

- TVA sur les commandes (frais annexes)

- TVA sur les commissions de la marketplace

- Les bonnes pratiques pour une gestion efficace de la TVA

- Cartographier les flux

- Paramétrer correctement la plateforme

- Se tenir informé des évolutions législatives

- Accompagner les vendeurs

- S’entourer d’experts

- Régimes particuliers, seuils de vente à distance et guichet unique (OSS)

- Le statut de « fournisseur réputé » et les responsabilités accrues des marketplaces

- Territorialité et détermination du lieu de taxation

- Obligations déclaratives et documents justificatifs

- TVA sur les services numériques et immatériels

- Sanctions en cas de non-conformité

- Former et sensibiliser les équipes internes

- Focus sur la réforme européenne du 1er juillet 2021 : nouveaux enjeux pour les marketplaces

- Perspectives et stratégies d’adaptation

Cet article aborde des questions juridiques et fiscales qui peuvent évoluer avec le temps. Pour toute interrogation spécifique, nos équipes restent disponibles afin de vous soutenir dans le développement de votre projet, en tenant compte de la législation en vigueur.

1. Modèles B2B, B2C, C2C : comprendre la TVA, par qui et quand la récupérer ?

La gestion de la TVA varie sensiblement selon que votre marketplace s’adresse à des professionnels (B2B), à des particuliers (B2C), ou qu’elle permette la revente entre particuliers (C2C). Bien comprendre ces différences est essentiel pour savoir qui facture la TVA, à quel moment, et comment la récupérer ou la reverser.

B2B (Business-to-Business) : Dans un modèle B2B, chaque acteur (vendeur et acheteur) est généralement assujetti à la TVA. Concrètement, le vendeur facture un montant HT (hors taxe) auquel il ajoute la TVA, puis l’acheteur paie le TTC (toutes taxes comprises). Toutefois, l’acheteur professionnel a la possibilité de récupérer la TVA payée, à condition que ce montant soit lié à son activité économique et dûment justifié (factures conformes, mentions légales, etc.). La TVA devient alors un simple jeu d’écritures comptables entre deux entreprises, sans incidence finale sur le résultat financier de l’acheteur.

B2C (Business-to-Consumer) : Dans un modèle B2C, le client final est un particulier qui ne peut pas récupérer la TVA. Ici, la TVA payée s’intègre directement dans le prix final. Par exemple, si un produit est vendu 600€ TTC avec un taux de TVA à 20%, cela signifie que la base hors taxe est de 500€, et la TVA collectée par le vendeur s’élève à 100€. Le vendeur reversera ces 100€ à l’administration fiscale, et le consommateur final supportera l’intégralité du coût. Les défis dans le B2C résident dans la multiplicité des taux de TVA selon le type de produit ou le pays, et dans l’application des règles de territorialité (par exemple au sein de l’Union européenne).

C2C (Consumer-to-Consumer) : Les transactions entre particuliers n’impliquent en principe pas de TVA, sauf si la personne qui vend est requalifiée en professionnel (par exemple, en raison d’un volume de ventes élevé). Dans ce cas, la revente entre particuliers peut perdre son caractère « non assujetti » et le vendeur devra alors collecter et reverser la TVA. De plus, la marketplace, même dans un environnement C2C, peut appliquer la TVA sur ses propres commissions (puisqu’elle fournit un service au vendeur-particulier, qui est alors assimilé à un consommateur de ce service).

La nature du modèle économique influe fortement sur la gestion de la TVA. Le B2B simplifie la récupération de la TVA, le B2C implique que le consommateur final supporte le coût de la taxe, tandis que le C2C nécessite une vigilance accrue pour identifier à quel moment un « vendeur particulier » devient « vendeur professionnel » aux yeux de l’administration fiscale.

Pour ne rien oublier dans votre cahier des charges.

Un modèle prêt à l’emploi pour cadrer rapidement votre projet de plateforme multi-vendeurs, comparer les solutions du marché et sécuriser votre projet.

Modèle complet • Utilisé sur des projets achats B2B, B2C et C2C • Prêt à adapter

2. TVA sur les produits, sur les commandes et sur les commissions

Dans l’environnement d’une marketplace, la TVA s’applique à différents niveaux : la vente du produit au client final, les frais annexes liés aux commandes (comme les frais de port), et la commission prélevée par la plateforme. Il est important de comprendre que chaque flux représente une transaction distincte, soumise à ses propres règles de TVA.

TVA sur les produits : Lorsque le vendeur propose un produit à 600€ TTC avec un taux de TVA à 20%, le prix HT est de 500€ et la TVA collectée est de 100€. Le vendeur a l’obligation de déclarer et reverser ces 100€ à l’administration fiscale. Le consommateur final paie un prix TTC et ne récupère pas la TVA.

Pour un vendeur professionnel, cette opération est standard : la TVA collectée sur les ventes sera compensée par la TVA déductible sur ses achats (matières premières, fournitures, services), pour ne reverser à l’État que la différence.

TVA sur les commandes (frais annexes) : Les frais supplémentaires associés à la commande (frais de port, assurances, emballage cadeau, etc.) suivent généralement le même taux de TVA que le produit vendu. Par exemple, si les frais de port s’élèvent à 10€ HT (12€ TTC), la TVA ajoutée sera de 2€. Ces montants doivent être intégrés dans la déclaration de TVA du vendeur qui perçoit ces frais.

TVA sur les commissions de la marketplace : Les commissions prélevées par la marketplace sont considérées comme une prestation de service fournie au vendeur. Dans ce cas, la plateforme se positionne comme un prestataire (et non comme un simple intermédiaire) vis-à-vis du vendeur.

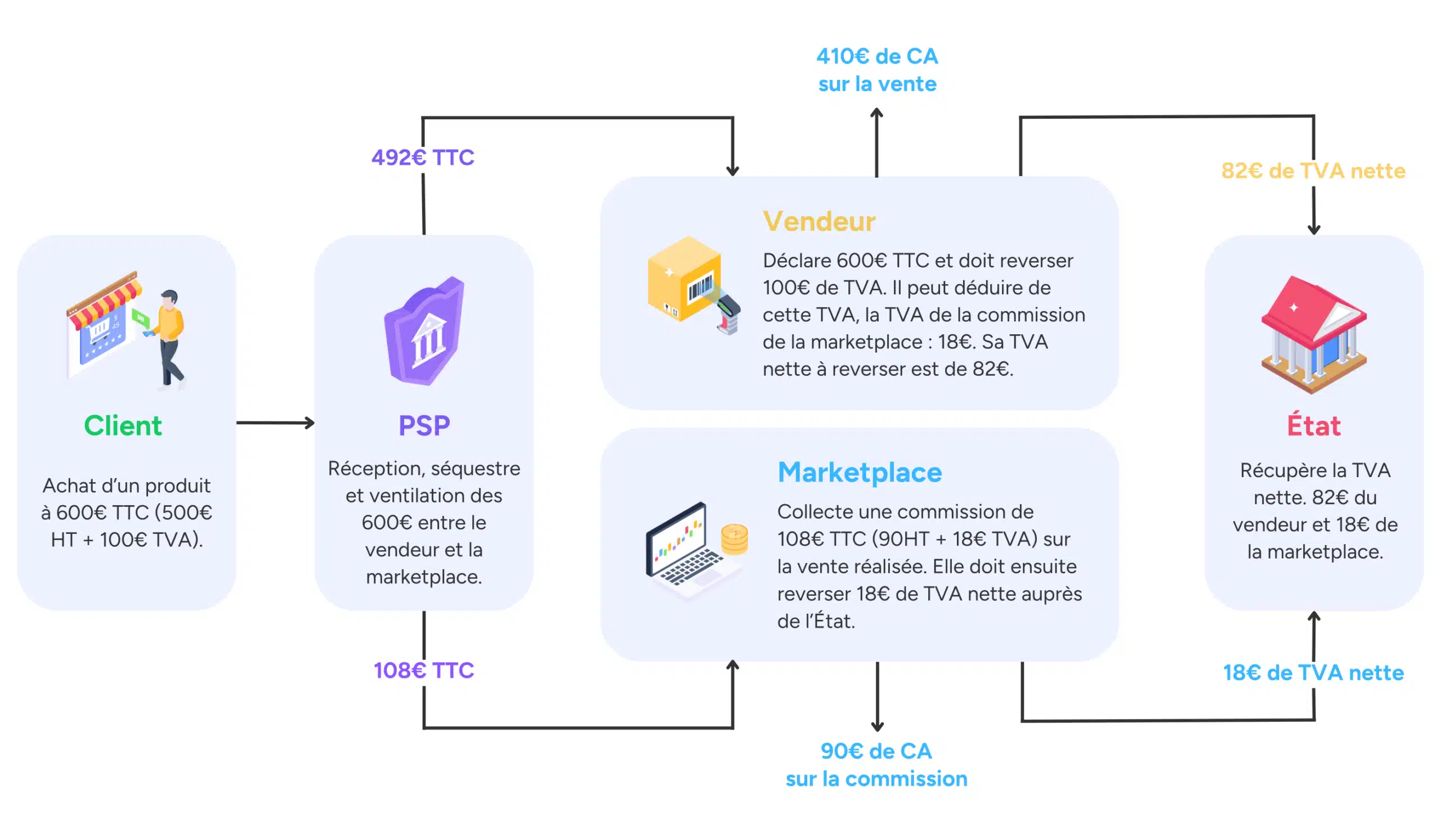

Par exemple, sur une vente de 600€ TTC, la plateforme prélève une commission de 15% (90€ HT), à laquelle elle ajoute 20% de TVA, portant la commission à 108€ TTC. Le vendeur va donc payer 108€ à la plateforme. Cependant, s’il s’agit d’un vendeur assujetti à la TVA, il pourra récupérer (déduire) les 18€ de TVA payés sur la commission lors de sa propre déclaration fiscale. Voici le cycle complet pour le vendeur professionnel :

- Il vend un produit à 600€ TTC (500€ HT + 100€ de TVA) et doit reverser 100€ de TVA.

- La marketplace lui facture une commission de 90€ HT, plus 18€ de TVA, soit 108€ TTC. Le vendeur règle les 108€ à la marketplace.

- Lors de sa déclaration de TVA, le vendeur déclarera les 100€ de TVA collectée sur la vente. En parallèle, il déduira les 18€ de TVA payée sur la commission. Au final, il ne reversera que 82€ de TVA nette à l’administration fiscale (100€ – 18€ = 82€).

Cet enchaînement montre qu’il ne s’agit pas d’une double imposition sur la même somme, mais bien de deux transactions distinctes :

- La première, entre le vendeur et l’acheteur final (produit vendu),

- La seconde, entre le vendeur et la marketplace (commission pour service rendu).

La TVA fonctionne comme un système de « vases communicants » : le vendeur collecte la TVA auprès de ses clients et la reverse à l’État, tout en déduisant la TVA qu’il a lui-même payée sur ses dépenses (dont la commission de la marketplace). Ce principe garantit que la TVA n’est pas payée plusieurs fois sur un même flux de valeur, mais qu’elle est simplement perçue à chaque étape de la chaîne, jusqu’au consommateur final qui, lui, ne peut pas la récupérer.

3. Les bonnes pratiques pour une gestion efficace de la TVA

Cartographier les flux commerciaux : Identifier avec précision les flux de transactions : déterminer qui sont les vendeurs, quels produits ou services sont échangés, où ils sont vendus et à quels clients. Une vision claire des flux permet une meilleure conformité aux obligations fiscales.

Paramétrer correctement la plateforme : Configurer la marketplace en intégrant les spécificités fiscales : application des différents taux de TVA par pays, prise en compte des seuils de ventes, gestion des obligations déclaratives et des règles propres à chaque juridiction, notamment au sein de l’Union Européenne.

Assurer une veille législative constante : Se tenir informé des évolutions réglementaires, en particulier au niveau européen où les règles fiscales peuvent changer fréquemment. La mise à jour régulière des systèmes et des pratiques garantit la conformité et limite les risques d’erreur ou de pénalité.

Accompagner les vendeurs : Faciliter la compréhension des obligations fiscales pour les vendeurs en proposant des ressources adaptées : guides pratiques, FAQ détaillées et une assistance personnalisée pour répondre à leurs questions et résoudre leurs problématiques.

S’entourer d’experts : Collaborer avec des professionnels qualifiés pour assurer une gestion optimale : consultants spécialisés et experts-comptables.

Ne vous inquiétez pas si la gestion de la TVA vous semble complexe ou si vous hésitez à vous lancer dans l’aventure d’une marketplace, qu’elle soit B2B, B2C ou C2C. Nos experts sont là pour vous accompagner et vous aider à paramétrer votre plateforme de manière optimale. N’hésitez pas à les solliciter : avec leur soutien, vous disposerez de toutes les clés pour franchir cette étape en toute sérénité.

Alexandre Duquenoy

→ Échangez avec notre expert en marketplace

4. Régimes particuliers, seuils de vente à distance et guichet unique (OSS)

Les opérateurs doivent surveiller les seuils de ventes à distance fixés par l’UE. Au-delà de certains montants, une immatriculation TVA locale peut s’imposer. Le guichet unique (OSS) facilite désormais cette gestion en centralisant la déclaration et le paiement de la TVA sur les ventes intra-UE. Cette simplification est néanmoins exigeante en termes de suivi réglementaire, surtout en 2026.

5. Le statut de “fournisseur réputé” et les responsabilités accrues de la marketplace

Dans certaines circonstances, la loi assimile la marketplace à un fournisseur réputé. La plateforme est alors traitée comme si elle revendait directement le bien, devant collecter, déclarer et payer la TVA. Cette situation impose de nouveaux contrôles, une surveillance plus étroite du statut des vendeurs, et peut modifier profondément le modèle économique.

6. Territorialité et détermination du lieu de taxation

La localisation de la transaction détermine le pays compétent pour percevoir la TVA. Les règles varient selon que la vente concerne des biens ou des services, s’adresse à des particuliers ou à des entreprises, et se situe à l’intérieur ou en dehors de l’UE. Maîtriser ces principes évite des erreurs coûteuses, surtout dans un contexte mondial.

Pour les projets complexes à dimension internationale, Origami Marketplace est capable de s’intégrer à des logiciels ou services spécialisés dans la gestion des taxes, tels que Stripe Tax, afin de simplifier et automatiser les calculs et déclarations.

Laure Dubocage

→ Échangez avec notre experte en marketplace

7. Obligations déclaratives et documents justificatifs

Les marketplaces doivent respecter un ensemble d’obligations déclaratives : fréquence des déclarations, qualité des justificatifs (factures, preuves de livraison, documents douaniers). Une documentation rigoureuse permet d’affronter sereinement un contrôle fiscal et de prouver la traçabilité des opérations.

8. TVA sur les services numériques et immatériels

La vente de biens immatériels (logiciels, livres électroniques, streaming) suit des règles spécifiques. En général, la TVA est due là où se trouve le consommateur final, ce qui exige de la marketplace une capacité à localiser ses clients et à appliquer correctement les taux correspondants.

9. Sanctions en cas de non-conformité

Les manquements aux règles de TVA entraînent des redressements, pénalités et intérêts de retard. Au-delà des impacts financiers, la non-conformité affecte la réputation de la plateforme. Investir dans des systèmes et procédures de conformité constitue donc une assurance contre ces risques.

10. Former et sensibiliser les équipes internes

La gestion de la TVA n’est pas l’apanage du service financier. Juridique, comptabilité, service client, logistique : tous doivent être sensibilisés. Une approche transversale réduit le risque d’erreurs et augmente la réactivité face aux changements réglementaires.

11. Focus sur la réforme européenne du 1er juillet 2021 : nouveaux enjeux pour les marketplaces

L’entrée en vigueur, à l’été 2021, d’un ensemble de mesures européennes sur la TVA du e-commerce a profondément modifié le cadre réglementaire. Cette réforme, parfois appelée « paquet TVA sur le e-commerce », visait initialement à mieux encadrer la croissance fulgurante des ventes en ligne, à améliorer l’équité entre vendeurs européens et non-européens, et à réduire les pertes fiscales liées à des vendeurs non conformes. Plusieurs éléments marquants ont été introduits :

- Seuils de vente à distance harmonisés et abaissés : Désormais, un seuil commun à l’échelle de l’UE (10 000 €) s’applique pour déclencher les obligations déclaratives TVA dans les États membres où se trouvent les clients.

- Fin de l’exonération sur les petits envois : Les importations inférieures à un certain montant, auparavant exonérées, sont désormais soumises à la TVA, mettant fin à une faille exploitée par certains acteurs hors UE.

- Rôle central des marketplaces : Les plateformes sont parfois considérées comme des fournisseurs réputés, notamment pour les ventes transfrontalières BtoC de biens importés à faible valeur (≤150 €) ou réalisées par des entreprises hors UE. La marketplace doit alors collecter et reverser la TVA au nom du vendeur, ce qui modifie en profondeur sa position, ses responsabilités et ses processus internes.

- Introduction du guichet unique (OSS/IOSS) : Les entreprises, y compris celles utilisant des marketplaces, peuvent centraliser leurs déclarations TVA grâce au guichet unique. Cette simplification s’accompagne toutefois d’un renforcement des contrôles et d’une pression accrue sur la traçabilité des flux.

Dans le sillage de ces réformes, les autorités fiscales renforcent leur veille et leur contrôle, y compris via des listes noires visant les plateformes non coopératives. Pour les marketplaces, l’objectif est de garantir une conformité stricte afin d’éviter toute exclusion, perte de confiance ou sanction.

12. Perspectives et stratégies d’adaptation

Cette modernisation du cadre TVA européen crée à la fois des contraintes et des opportunités. Pour les marketplaces et les vendeurs tiers, elle implique une remise à plat de leurs circuits logistiques, de leur stratégie tarifaire et de leurs outils internes de reporting. Les entreprises capables de s’adapter rapidement, en adoptant le guichet unique, en améliorant la qualité de leurs données et en formant leurs équipes, trouveront dans ce nouveau paysage un terrain propice à une croissance pérenne.

La gestion de la TVA sur une marketplace est un sujet complexe aux multiples facettes : modèles B2B, B2C, C2C, statut de fournisseur réputé, territorialité, seuils de ventes à distance, guichet unique, services immatériels, et, depuis 2021, un cadre réglementaire européen rénové. Pour éviter les redressements fiscaux, maintenir la confiance des vendeurs et des clients, et préparer une croissance durable, il est indispensable de mettre en place des processus robustes, de rester vigilant sur l’évolution des règles, et de mobiliser le bon outil et les bons partenaires.

Les récentes réformes européennes, bien qu’exigeantes, peuvent également offrir des leviers de simplification et de transparence, permettant aux marketplaces de se distinguer par leur conformité et leur fiabilité dans un écosystème concurrentiel et en pleine mutation.

Échangez gratuitement avec l'un de nos experts.

Notre expertise ne se limite pas à l’outil. Nous vous aidons à structurer votre projet avec la bonne méthode pour garantir son succès.